インボイス制度「適格請求書等保存方式」とは・・・・

2023年10月1日(令和5年)からインボイス制度(正確に言うと、「適格請求書等保存方式」による消費税納税制度)が始まります。そして、そのインボイス制度に則った「適格請求書」を発行できる『適格請求書発行事業者』の登録が10月1日から始まりました。

インボイスってナニ?

という前に、消費税の仕組みをちょっと復習しておきましょう。

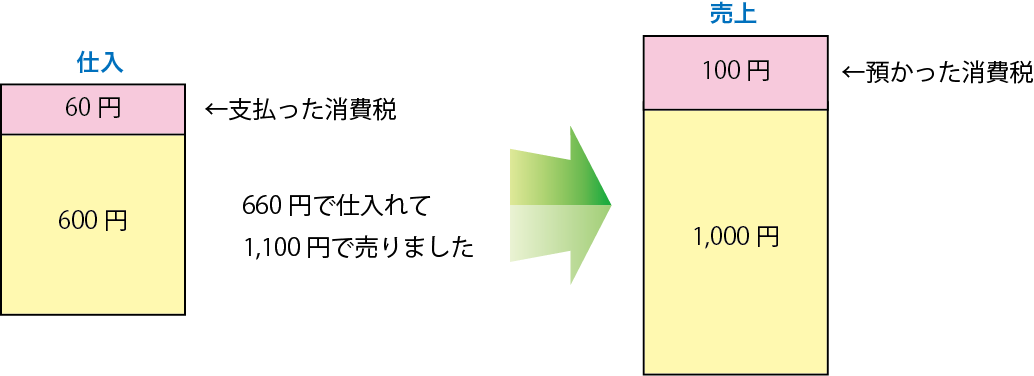

消費税別600円のモノを仕入れて、

消費税別1,000円で売ったとしましょう。

納付する消費税は、預かった消費税(100円)から

支払った消費税(60円)の差額、40円となります。

この場合、預かった消費税から支払った消費税を控除することを「仕入税額控除」といいます。

今までは原則的にどこから仕入れたものであっても、仕入税額控除が出来ました。

(上の絵の場合、納付する消費税額は40円でした)

ところが、インボイス制度がスタートすると、「適格な請求書」に基づいて支払った消費税しか仕入税額控除が出来なくなるのです。この「適格な請求書」のことをインボイスというのです。

では、「適格な請求書」とはどのようなものでしょうか。

下の要件を満たすものが「適格請求書」となります。

ここで重要なことが、“登録番号”です。

適格請求書発行事業者として登録されて付与された登録番号が記載されている請求書をもらわないと仕入税額控除が出来なくなります。

1.適格請求書発行事業者の、氏名または名称および登録番号

2.取引年月日

3.取引内容(軽減税率の対象品目である場合はその旨)

4.税率ごとに合計した対価の額および適用税率

5.消費税額

6.書類の交付を受ける事業者の氏名または名称

ということは、登録されていない事業者から仕入れた(請求書に登録番号が記載されていない)場合、仕入税額控除が出来なくなり、上の絵の場合は100円の消費税を納税しなければならなくなってしまいます。

フリーランスや個人事業者など免税事業者からは仕入れなくなるということが考えられます。

課税事業者となるかどうかなど、考えてみる必要が出てきます。